Финансовая гибкость семьи: в каких ситуациях банковский кредит становится разумным решением

Кредит нередко воспринимается как признак того, что в бюджете что-то пошло не так. На практике это далеко не всегда справедливо: во многих случаях займ – просто инструмент, который позволяет реализовать задачу здесь и сейчас, а не растягивать накопления на годы. Если разобраться, кредит в израиле часто берут не от нехватки денег, а от понимания, что определенные цели выгоднее решать сразу, распределив нагрузку во времени. Вопрос не в том, брать займ или нет, а в том, насколько взвешенно подойти к его условиям, об этом можно уточнить, перейдя по ссылке https://kar-ka.co.il/ru/kredit-v-izraile/.

Когда кредит работает на семью, а не против нее

Есть ряд жизненных ситуаций, где заемные средства позволяют не откладывать важные решения на неопределенный срок:

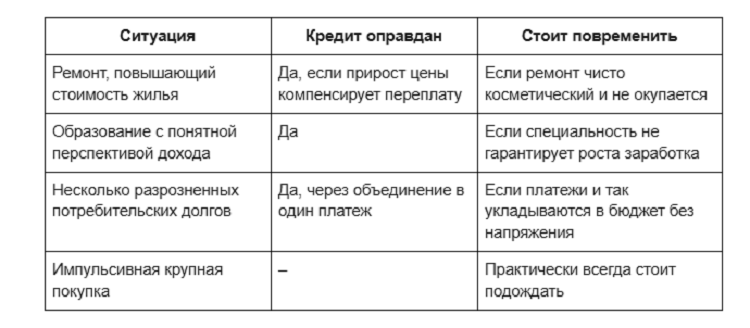

- Ремонт жилья – особенно если речь о капитальных работах, которые могут повысить рыночную стоимость квартиры.

- Образование – свое или детей, когда стоимость обучения оправдывает будущий рост дохода.

- Открытие или расширение бизнеса – когда упущенная возможность обходится дороже, чем проценты по займу.

- Объединение нескольких мелких долгов в один – с более понятным графиком и, как правило, меньшей переплатой.

Общее в этих сценариях одно: кредит используется как инструмент планирования, а не как способ закрыть кассовый разрыв в последний момент.

Как оценить целесообразность займа

Таблица ниже показывает разницу между ситуациями, где кредит логичен, и теми, где стоит сначала пересмотреть бюджет.

При этом важно учитывать не только цель, но и параметры самого предложения – процентную ставку, срок, наличие скрытых комиссий и возможность досрочного погашения без штрафов.

На что смотреть при выборе условий

Прежде чем подписывать договор, стоит проверить несколько параметров:

- Полную стоимость кредита, включая проценты, комиссии и другие платежи, а не только заявленную банком цифру.

- Гибкость графика – наличие возможностей изменить условия кредита по согласованию с банком при изменении дохода.

- Условия досрочного погашения и связанные с этим штрафы.

- Соответствие суммы и срока кредита реальной цели, а не максимально доступному лимиту.

Разные банки предлагают разные условия под одну и ту же задачу, и разница может быть существенной – как по переплате, так и по гибкости договора. Именно поэтому многие семьи, планируя крупные траты, предпочитают не сравнивать предложения самостоятельно, а обращаться за независимой консультацией: например, консультации по ипотеке от Kar-ka помогают подобрать оптимальную форму финансирования с учетом конкретных целей заемщика, а не общих шаблонов.

FAQ: Ответы на частые вопросы

Значит ли необходимость взять кредит, что у семьи финансовые проблемы?

Не обязательно. Часто это осознанное решение распределить крупную трату во времени, а не признак нехватки средств.

Какой кредит выгоднее – под конкретную цель или универсальный потребительский?

Целевой кредит, как правило, дает более выгодную ставку, поскольку банк видит понятное назначение средств и меньше рисков.

Стоит ли объединять несколько кредитов в один?

Если ежемесячная нагрузка от разрозненных платежей ощутима, объединение в один заем с прозрачным графиком позволяет упростить управление долгами и снизить эту ежемесячную нагрузку.

Можно ли получить кредит с плохой кредитной историей?

Это сложнее, но не исключено – банки рассматривают такие заявки индивидуально, оценивая текущий доход и общую финансовую картину заявителя.