Репутация банка: кому стоит доверять

Ситуация с банками сегодня накалена до предела – СМИ пестрят заголовками об их банкротствах. Неудивительно, что многие предпочитают терпеть обесценивание своих сбережений, но не размещать их в банках из-за страха потерять все. А что делать тем, кому все-таки приходится обращаться к банковским услугам? Как выбрать банк в условиях кризиса доверия, советует Prostobank.

Специфика нашего времени состоит в том, что даже самым убежденным противникам банков периодически приходится обращаться к их услугам: будь то простой денежный перевод или снятие зарплаты. И уж тем более рискованно хранить дома крупные сбережения. Так в какой же банк обратиться в случае, если банковская система в целом не вызывает у вас доверия?

На массовую рекламную атаку мы уже научились не обращать внимания, изучение финансовой отчетности банков, как советуют эксперты, требует знаний и времени, положиться на результаты рейтингов можно не всегда, да и справедливость их вызывает сомнения… А что если довериться мнению других клиентов? На самом деле, эта идея заслуживает внимания.

Репутация – основа доверия

Репутация банка - это совокупная оценка обществом деятельности банка, а также действий его реальных владельцев. Репутация формируется в течение длительного периода времени на основе как публичной информации, так и информации из профессиональных сообществ. Она учитывает ряд факторов:

- финансовое состояние банка,

- репутацию первого лица банка и его владельцев,

- качество сервиса,

- рекламную политику,

- наличие авторитетных клиентов и международного признания,

- социальную позицию банка и так далее.

«Положительная репутация – это самый ценный нематериальный актив банка. Она формируется положительной историей поведения банка на рынке, и является одним из ключевых факторов при выборе банка» – комментирует Сергей Стратонов, председатель Наблюдательного совета Universal Bank .

Ухудшение деловой репутации банка может мгновенно подорвать его устойчивость, а также вызвать пристальное внимание регулятора, вплоть до введения временной администрации. А вот восстановить утраченное не так-то просто. «Восстановить репутацию гораздо сложнее и дороже, чем ее потерять. Чем глубже ущерб для репутации – тем сложнее ее восстановить» - подтверждает Тарас Тищенко, руководитель проектов немецкой консультационной компании zeb/rolfes.schierenbeck.associates.

Репутация и собственник

Любопытно, что в кризисные периоды, связь между репутацией самого банка и репутацией его собственника становится наиболее ярко выраженной. «В любом бизнесе, а в банковском, возможно, еще больше, репутация компании зависит от репутации собственника, так как только от него зависит, какие бизнес-практики применяются в компании, соблюдается ли законодательство, выполняются ли обязательства, как формируется отчетность, какая применяется ценовая политика, как соблюдается баланс активов и пассивов, создаются ли резервы и так далее. Взаимоотношения с ключевыми партнерами основываются на авторитете собственника» - комментирует для Prostobank.ua Тамаш Хак-Ковач, председатель правления ОТП Банка .

Понимает это и НБУ, который активно выступает за раскрытие для общественности информации о реальных собственниках банков. Так, регулятор предлагает снизить порог публичности для собственников-юрлиц с 10% до 2%, а список акционеров-физлиц раскрывать почти полностью. «Не должно быть так, что любой человек, обладающий 120 млн. грн., может беспрепятственно создать банк, или собственник, уже обанкротивший один банк и переложивший проблемы на плечи государства, может создавать новый банк. Без надлежащего надзора нам никогда не выйти из этого кризиса» - поддерживает инициативу Тамаш Хак-Ковач.

«Коллективная» репутация

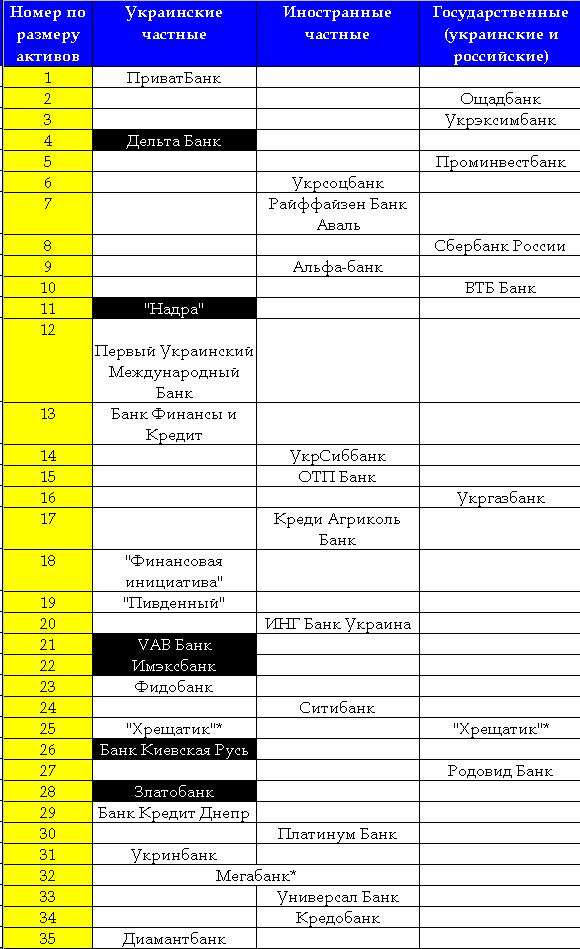

Prostobank.ua изучил информацию о собственниках и владельцах существенного участия в банках I и II групп по размеру активов и сгруппировал их в зависимости от происхождения и формы собственности.

Невооруженным глазом видно, что серия банкротств, произошедших в 2014-2015 годах (в таблице выделено черным), коснулась только одной из групп – банков с украинским частным капиталом. В то время как представители иностранных частных и государственных банков банкротств и ухудшения деловой репутации не допускали. «Так сложилось, что у государства и иностранных банковских групп способность и желание поддерживать банк более высокие, у банков этих групп есть общие репутационные характеристики, своеобразная «коллективная репутация» - поясняет Тарас Тищенко, руководитель проектов немецкой консультационной компании zeb/rolfes.schierenbeck.associates.

Получается, что в целом, украинские частные банки на данный момент наиболее уязвимы, поскольку не обладают ни мощной материальной поддержкой международных финансовых групп, ни широкими возможностями государства в этом плане.

Однако это не исключает наличие в этой группе достаточно мощных банков, с хорошей репутацией и бизнес-моделью (например, ПриватБанк, ПУМБ, Кредит Днепр).

Государственные же банки в своей деятельности могут оказаться политически заангажированными, что в период обострения политической ситуации проявляется особенно ярко.

Так, окончательное решение о целесообразности той или иной операции банка может приниматься исходя из государственных, а не коммерческих интересов. К тому же, на примере наиболее «юных» украинских представителей этой группы (Родовид Банк, банк «Киев») нельзя сказать, что государство выступает в них эффективным собственником. Хотя и в этой группе есть исключения. К примеру, «репутация Ощадбанка подкреплена полным гарантированием государством всех вкладов, и это отличает его от других государственных банков» - напоминает Тарас Тищенко.

Банки же с частным иностранным капиталом лишены вышеуказанных недостатков.

«Для европейских банков репутация – это часть корпоративной культуры и это выражается и в обслуживании, и в подходах к работе, и в ценностях» - подчеркивает Сергей Стратонов, председатель Наблюдательного совета Universal Bank.

В подтверждение этого говорит также и тот факт, что даже если иностранный банк принимает решение об уходе с рынка Украины (а таких более 10, наиболее известные из них: Эрсте банк, СЕБ банк, Коммерцбанк, Сведбанк), делает он это по-европейски цивилизовано – погасив все свои обязательства перед клиентами и партнерами.

И хотя эксперты советуют при выборе банка не опираться на «коллективную репутацию», а скорее на репутацию конкретного банка и его собственника, игнорировать факт принадлежности банка к той или иной группе банков не стоит.

Хозяин – барин

Еще один фактор риска для банка – когда реальным собственником является один человек.

Дело в том, что в этом случае решение относительно поведения банка на рынке, соблюдения или нарушения им нормативов и рисковой политики зависят от воли и желания такого собственника.

В этом случае репутация владельца может приносить ему вполне ощутимые деньги. Так, в финансовых кругах есть информация том, что НБУ предоставляет крупнейшему банку страны рефинансирование под личное поручительство собственника существенного участия банка. Что в свою очередь позволяет банку сохранить свою репутацию среди клиентов.

А вот примером негативного влияния репутации владельца на репутацию банка может стать ситуация со Всеукраинским банком развития , когда у вполне успешного банка начались проблемы после их появления у владельца банка - сына бывшего президента Украины Александра Януковича. Или ситуация с задержанием в Австрии по запросу ФБР Дмитрия Фирташа, владельца банка «Надра », что сослужило банку плохую службу и поставило крест на планах по реабилитации банка после кризиса 2008 года и смены владельца.

Кроме того, если банковское дело является основным видом деятельности собственника, то поиск источников дополнительного финансирования в случае затруднений у банка тоже сильно ограничен. Ярким примером последнего может стать ситуация с Дельта Банком и его собственником Николаем Лагуном. Если же деятельность диверсифицирована, а владелец имеет и иные источники дохода помимо банка, то риски потерять банк снижаются. Это утверждение справедливо, к примеру, по отношению к ПриватБанку , ПУМБ , Банку Кредит Днепр , Диамантбанку .

Если же владелец банка ведет бизнес международного уровня, то потеря репутации его банком может «подмочить» репутацию и самого бизнесмена, лишая его возможности расширить свой внебанковский бизнес.

«Репутация банка, как дерево, взращивается на протяжении многих лет, и приносит плоды, которые особенно ценны в сложные для банковской отрасли времена. В случае Альфа-Банка Украина, репутация подкреплена как выполнением всех обязательств в течение двадцати лет работы на рынке, так и независимыми исследованиями, например Goodwill factor, которые показывают, что наш банк входит в число фаворитов по доверию журналистов, инвесторов и органов власти. Банк является частью международной банковской группы, представленной в пяти странах мира: Украине, России, Казахстане, Беларуси и Нидерландах. В свою очередь, банковская группа - часть крупного международного бизнеса, который представлен в дюжине стран Европы: в энергетике, секторе финансовых услуг, розничной торговле и других отраслях. Активы группы на конец 2013 года оценены в 65,6 млрд долл США. Именно поэтому любая часть этого бизнеса, и банк в Украине в том числе, имеет весомое значение для репутации группы в целом», – поясняет Артур Атанов, Директор по развитию розничного бизнеса Альфа-Банка Украина .

А пока кризис доверия в разгаре, многим нашим банкирам стоит подумать о том, как пройти этап восстановления репутации, реализуя при этом комплексные программы «покаяния» и возвращения доверия. На Западе такие примеры уже есть. «Можно назвать пример Barclays с их скандалом по поводу манипулирования LiBOR, который привел к штрафу $452 млн., отставке руководства, реорганизации банка и сокращению персонала, многочисленным благотворительным мероприятием на пользу общества» - напоминает Тамаш Хак-Ковач, председатель правления ОТП Банка.