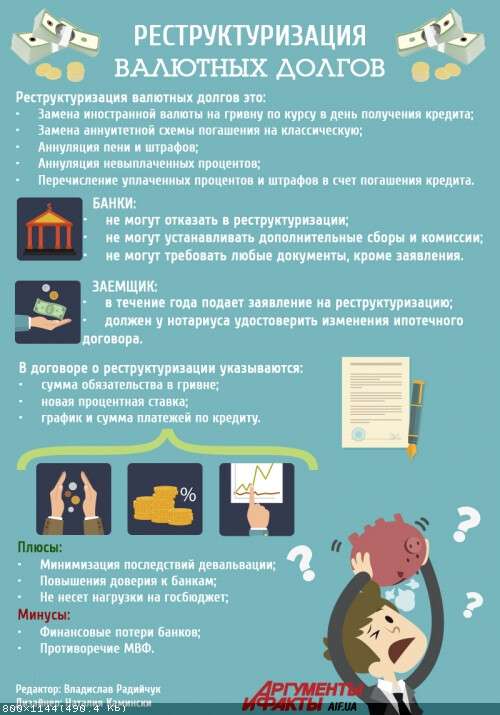

Реструктуризация валютных кредитов: как это будет

Рада во втором чтении проголосовала за законопроект о валютных кредитах — закон № 1558-1 «О реструктуризации обязательств по кредитам в иностранной валюте»

Этот закон направлен на защиту прав граждан, которые потерпели от девальвации национальной валюты, то есть брали кредиты, когда курс доллара был по 8 гривен, а отдавать придется по курсу 22. С одной стороны закон популярен среди граждан, так как защищает именно их интересы, с другой – он противоречит требованиям МВФ и международный финансист может из-за его принятия отказать Украине в жизненно необходимом транше. Собственно именно этот фактор, а не огромные потери банков, и сдерживает нынешних парламентариев, не позволяя заработать рейтинг на столь популярном законопроекте.

В день рассмотрения этого закона под стенами Верховной Рады собрался целый «финансовый майдан», который разошелся только после того, как депутаты во втором чтении поддержали законопроект. Несмотря на то, что до конца принят он не был, законопроект остается в рабочем состоянии и еще не раз станет инфоповодом для СМИ и протестов вкладчиков.

Проанализировав законопроект, приходишь к выводу, что его внедрение очень больно ударит по банковской системе. Так сама по себе реструктуризация подразумевает переведение суммы валютного кредита в гривневый по курсу, который был в день подписания кредитного соглашения. При этом потери в размере порядка 14 грн с одного доллара (если кредит был выписан в 2013 году и ранее) берет на себя банк.

Также банк берет на себя процедуры по практической реструктуризации кредитного договора. Заемщик же должен в течение года после принятия законопроекта написать заявление на реструктуризации в одном из отделений банка, а также удостоверить нотариус в изменении ипотечного договора, если заложено недвижимое имущество. За все про все нужно будет заплатить до 500 грн да и то нотариусу.

Кредиторам запрещается устанавливать для заемщиков дополнительные обязательства по уплате любых платежей, сборов, комиссий и т.д. в свою пользу за проведение реструктуризации обязательств по кредитным договорам;

Для проведения реструктуризации банкам запрещается без согласия требовать от заемщиков предоставления любых других документов, кроме письменного заявления;

Кредитор обязан на основании заявления заемщика установить классическую схему погашения обязательств по реструктуризированной задолженности по кредиту;

После реструктуризации начисленные но неуплаченные проценты вносятся в график платежей по кредиту на последние 36 месяцев и подлежит обязательному аннулированию при отсутствии просрочки более чем на 90 дней;

Сумма средств, уплаченных до даты реструктуризации как неустойка подлежит зачислению в счет погашения задолженности по кредиту. Начисленные на дату реструктуризации штрафы и пеня подлежат аннуляции