Банк-банкрот продал ваш кредит: что делать, если вам угрожают?

Заемщики банка «Михайловский» (банк признан банкротом. – Прим. ред.) жалуются на угрозы со стороны финансовой компании «Фагор», которая выбивает долги банкрота. У людей, на руках у которых кредиты несуществующего банка, возникает логичный вопрос: куда платить кредит? В редакцию «Днепропетровской панорамы» обратился один из таких заемщиков, который сообщил, что сотрудники компании «Фагор» угрожают ему и его семье физической расправой. (Имя заемщика изменено по его просьбе).

«В начале декабря прошлого года я взял кредит на технику (телевизор). Сумма составила чуть более 17 тыс. грн. По условиям договора процентная ставка была нулевая, если выплатить за год. Платил исправно, без просрочек и задержек на протяжении шести месяцев. Сумму вносил по кредиту больше назначенной ставки», - сообщил Владимир. По словам заемщика, от банка «Михайловский» приходили смс-сообщения о том, что платежи проходили, но в конце мая 2016 года поступило уведомление, в котором сообщалось, что банк «Михайловский» по какому-то договору передал свои кредитные обязательства другой компании. «Когда я брал этот кредит, то в договоре подобные условия передачи кредита не были указаны», - подчеркивает Владимир.

По словам заемщика, он не перестал платить. Более того, он обратился в магазин, где была куплена техника, чтобы узнать, как быть дальше. «Мне дали новые реквизиты банка «Михайловский». На тот момент в финучреждении еще существовало временное руководство. Поэтому я провел еще два платежа на временный счет, но уведомления об оплате уже не приходили», - сообщил он. Заемщик неоднократно обращался на горячую линию фонда гарантирования вкладов физических лиц и на горячую линию «Нацбанка». «Мне дали ответ. Сказали, что временные реквизиты верные и платежи должны поступить на счета после завершения судебных процессов относительно банка «Михайловский». Это сообщили и на официальных горячих линиях», - подчеркнул Владимир, добавив: где сейчас эти два платежа, он не знает.

В августе 2016 года состоялся очередной суд, решением которого снова были изменены реквизиты банка «Михайловский». «После письменного уведомления без мокрой печати (печать факсимильная. – Прим. ред.). Представители компании «Фагор» (дочернее предприятие банка «Михайловский») начали звонить с разных номеров. Консультант по имени Иван сообщил о том, что в «Фагоре» работают бывшие сотрудники банка «Михайловский», и теперь эта финансовая компания занимается документами исчезнувшего банка. Он требовал, чтобы я продолжил платить на их реквизиты, которые также непостоянны», - сообщил заемщик. По словам Владимира, общение с представителем «Фагора» изначально проходило в корректной форме, а заемщик пытался выяснить законность этих требований и получить гарантии того, что кредит будет погашен. «Общаясь с консультантом Иваном, я понимал, что это больше похоже на мошенничество. Он не давал конкретных ответов. «Фагор» звонил раз в две недели. Первые два месяца они звонили только мне. Пытались объяснить, что происходит с банком «Михайловским» и якобы хотели помочь. В свою очередь я пытался дозвониться в банк «Михайловский» на горячую линию, но на мои звонки отвечал автомат», - сообщил он.

Далее представитель финансовой компании начал звонить и угрожать физической расправой жене Владимира и его теще. «Я написал заявление в полицию, что мне и моей семье угрожают расправой, вымогают деньги. Говорили, чтобы я готовил 15 тысяч грн. Откуда взялась эта цифра? По кредиту оставалось выплатить 5 тысяч. Я платежеспособный и готов погасить остаток, но переводить деньги буду только на законные счета. В этой же ситуации четко осознаю, что меня просто разводят», - подчеркнул Владимир.

Совет юриста:

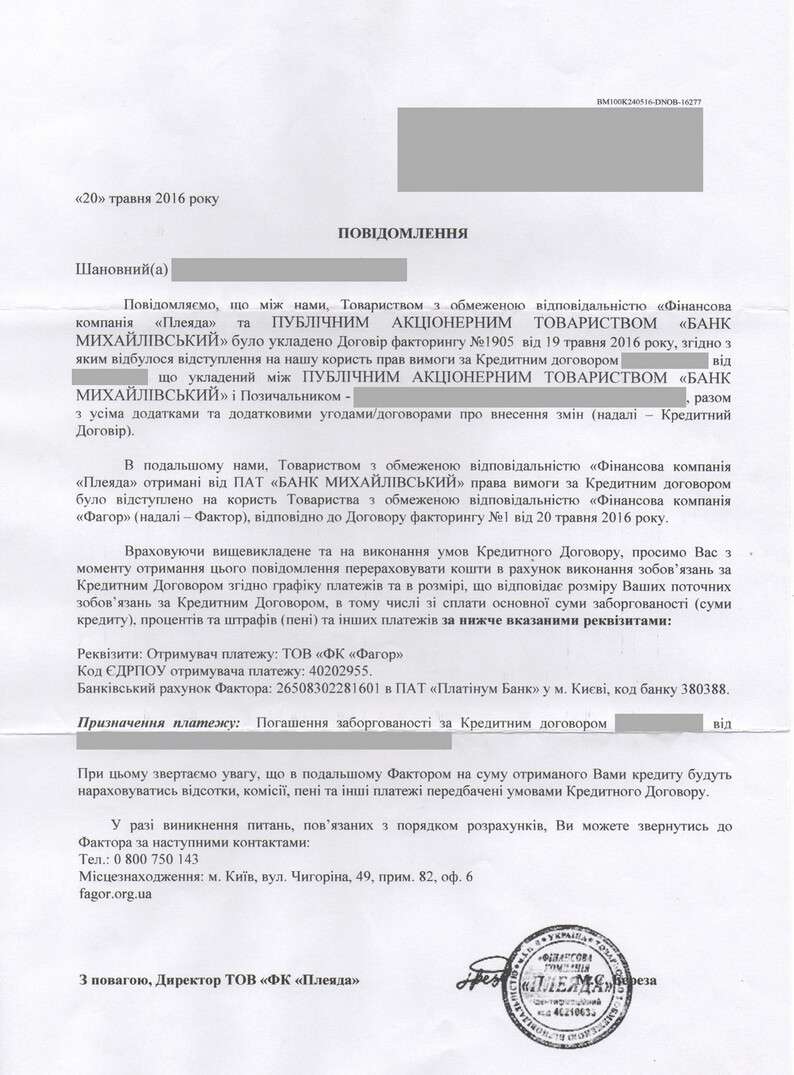

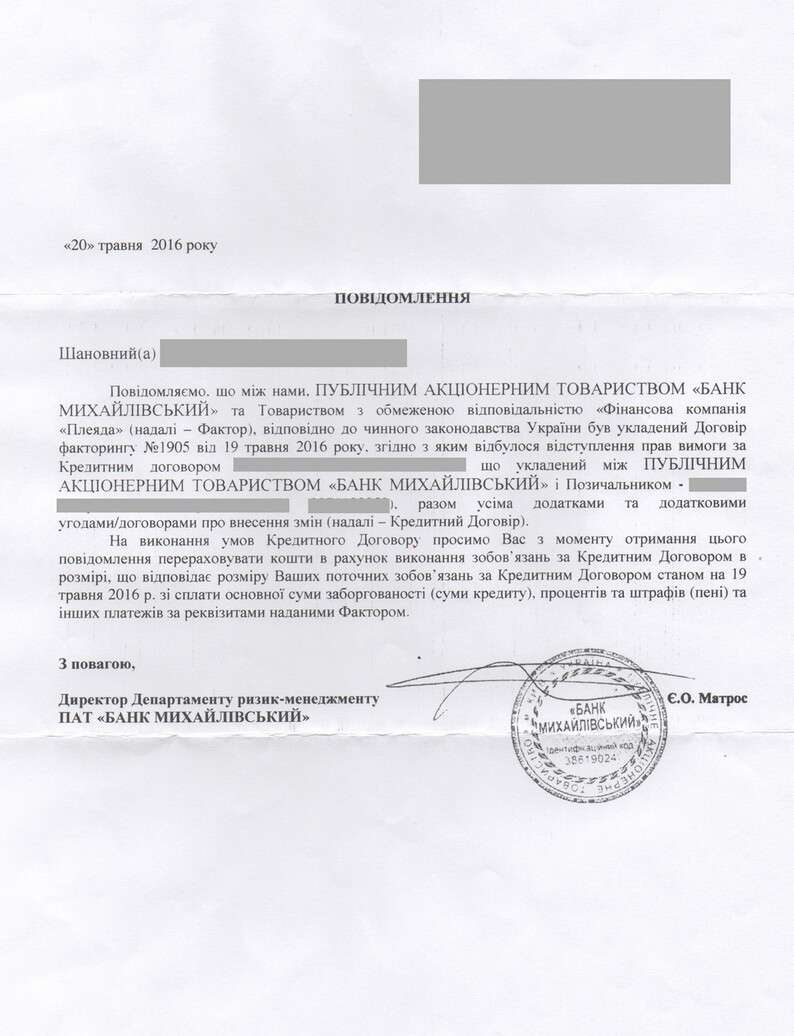

По-перше, при передачі боргу від первісного кредитора до нового існує встановлена Цивільним кодексом України процедура заміни боржника у зобов’язанні. Відповідно до норм ЦК України боржник зобов’язаний належним чином бути сповіщеним про заміну кредитора у зобов’язанні (в даному випадку – кредитному договорі). У повідомленні має бути зазначена особа боржника, номер та дата кредитного договору, повне найменування первісного кредитора та повне найменування нового кредитора, новий рахунок для сплати за кредитним договором. Тільки за цих умов вимоги нового кредитора можуть бути законними. Можливість передачі прав за кредитним договором має бути передбачена у цьому договорі.

У випадку відсутності такого повідомлення боржник може скористатися правом, наданим йому статтею 517 Цивільного кодексу України, та не виконувати новому кредиторові до надання боржникові доказів переходу прав у зобов’язанні. Надсилання боржникові будь-яких інших повідомлень, листів тощо, в яких не зазначається відповідна інформація, не може вважатись належним повідомленням боржника. Відповідно до ст. 516 ЦК України, якщо боржник не був письмово повідомлений про заміну кредитора у зобов'язанні, новий кредитор наражається на ризик виникнення несприятливих для нього наслідків. У цьому разі виконання боржником свого обов'язку перед первісним кредитором є належним виконанням. Тобто у випадку ненадсилання повідомлення про відступлення права вимоги боржник виконує зобов’язання перед банком, в якому отримував кредит.

До того ж слід мати на увазі, що до нового кредитора не надходять інші повноваження окрім тих, що визначені основним договором; це стосується термінів оплати за кредитом, відсоткової ставки, сум щомісячного платежу, штрафних санкцій. Сторони керуються положеннями основного договору, а зміни до нього мають бути узгоджені шляхом підписання додаткових угод. Таким чином несподіване зростання суми боргу вдвічі або втричі, як у випадку Володимира, суперечить умовам кредитного договору, якщо мати на увазі той факт, що Володимир виконує кредитні зобов’язання та сплачує щомісячний внесок за кредит. Отже, Володимир до моменту належного його повідомлення повинен сплачувати свій кредит банку «Михайлівський» згідно з умовами кредитного договору.

По-друге, стосовно того факту, що банк знаходиться в стадії ліквідації, це не є умовою для несплати за кредитом або неприйняття банком платежів за кредитом. З моменту визнання банку «Михайлівський» неплатоспроможним, прийнятого відповідною постановою Національного банку України, керівництво та управління банку здійснює тимчасовий керуючий - уповноважена особа Фонду гарантування вкладів фізичних осіб – Волков Олександр Юрійович. Згідно з офіційною інформацією, оприлюдненою на офіційному сайті Фонду гарантування вкладів фізичних осіб (ФГВФО), ліквідація банку «Михайлівський» здійснюватиметься до 12.07.2018 року. Цей термін може бути продовжений. Увесь цей час уповноважена особа ФГВФО буде здійснювати заходи щодо продажу майна банку, заставного майна, а також отримання оплати за кредитом з метою збільшення капіталу банку, який необхідний для гарантованої фондом виплати вкладникам банку.

Звернення до будь-яких «гарячих ліній» в цій ситуації є малоефективним. Необхідно письмово звернутись до тимчасового керуючого з листом щодо надання реквізитів для оплати заборгованості за кредитом за наступною адресою: пров. Рильський, буд. 10-12/3, м. Київ, 01001. Після отримання реквізитів для оплати необхідно сплачувати заборгованість, після остаточної сплати заборгованості – обов’язково звернутись до банку за довідкою про повне погашення кредиту. У випадку неотримання відповіді на вашу заяву від банку необхідно звернутись зі скаргою до Національного банку України. Якщо ж ви отримаєте повідомлення про відступлення права вимоги, вам необхідно сплачувати цей кредит, вказаній у повідомленні, юридичній особі на умовах, які були вказані в кредитному договорі. Таким чином, якщо ви не впевнені у тому, що ваш кредит було відступлено іншій юридичній особі, сплачувати його цій особі не потрібно, сплачуйте тому банку, в якому ви отримували кредит, оскільки ви ризикуєте втратити свої кошти і не зменшити заборгованість. В будь-якому випадку краще порадитись з юристом або адвокатом щодо правильності своїх дій.

Що стосується дій компанії «Фагор» або інших колекторських компаній, то потрібно вказати про те, що в Україні немає спеціального закону або іншого законодавчого акту, який регламентує діяльність цих організацій. Діяльність цих організацій заснована на психологічному тиску на боржника. Вони не збирають докази, не звертаються до суду, а за допомогою спеціально підготованих осіб тиснуть на боржників психологічно, намагаючись їх залякати та змусити сплатити ту суму, яку вони вказують. У розмові з представниками цих компаній необхідно не втрачати витримку, а навпаки, спокійно з’ясовувати обставини, за якими вони набули право вимагати від вас заборгованість за кредитом. Вимагайте документи, розрахунки заборгованості, пропонуйте зустрітись зі своїм адвокатом або юристом. Також з’ясовуйте прізвище та посаду особи, яка вимагає від вас погашення заборгованості, вимагайте підтвердження його повноважень. У випадку погроз, дзвінків вночі, візитів незнайомих осіб з вимогами сплатити борг необхідно збирати докази (зберігати смс-повідомлення, записувати дзвінки з погрозами тощо). Ведіть розмови при свідках, які згодом погодяться дати свідчення.

Якщо будуть підстави кримінального злочину з боку колекторської компанії, необхідно звертатись до правоохоронних органів з заявою про скоєння злочину. Після отримання заяви про скоєння злочину, відповідно до ст. 214 Кримінально-процесуального кодексу України, слідчий невідкладно, але не пізніше 24 годин після отримання заяви, повинен внести відповідні відомості до єдиного реєстру досудових розслідувань. У випадку невиконання цих дій ви маєте право подати скаргу до Управління внутрішніх справ, прокуратури, суду зі скаргою про бездіяльність органу досудового слідства. Якщо ваші дії будуть доволі активними, як правило, колекторські компанії відступають.